Chaque trimestre, notre équipe d’experts agroéconomistes analyse la dynamique du marché dans l’Observatoire Économique des filières animales. 3 indicateurs y décrivent, dans une vue synthétique et simultanée, la production de produits animaux, les prix à la vente et les coûts à la production, observés dans chacune des filières.

Pour recevoir directement les mises à jour dans votre boite mail, abonnez-vous

Période : quatrième trimestre 2025 (T4_2025)

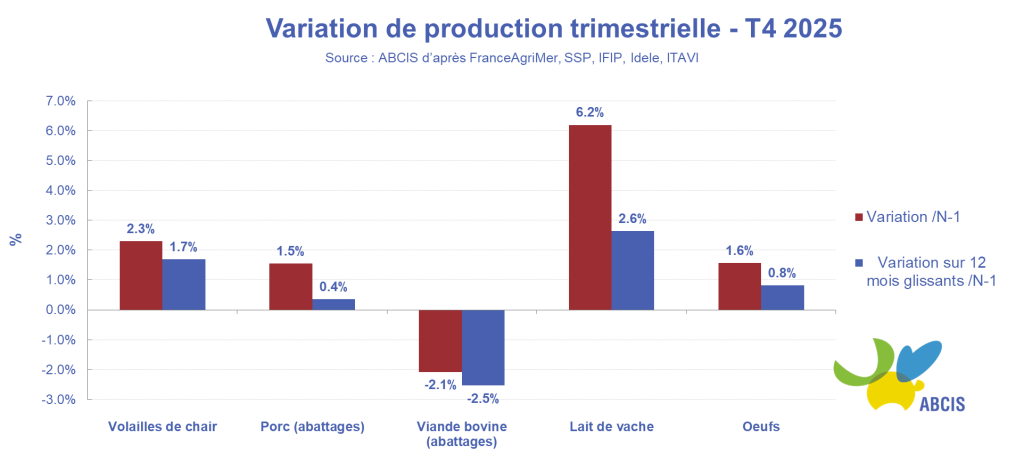

Production de produits animaux

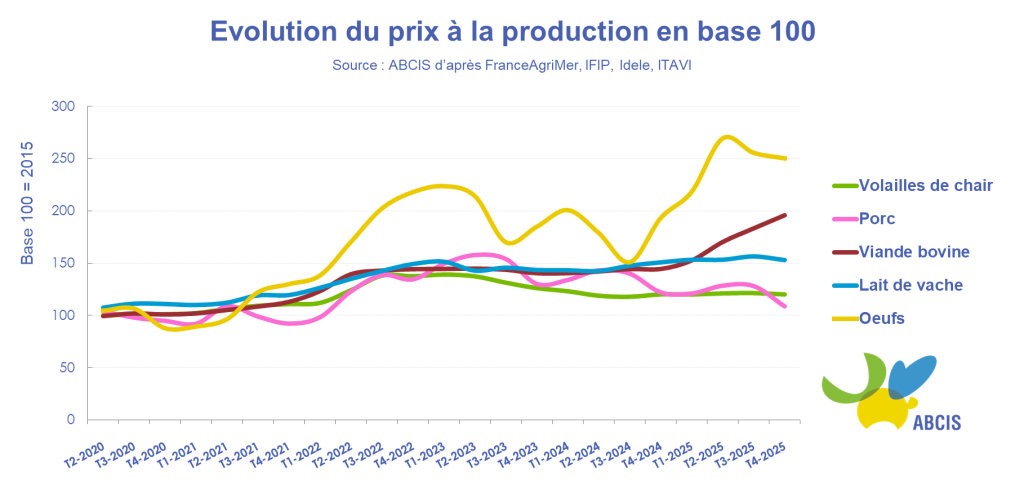

Indice de prix à la Production

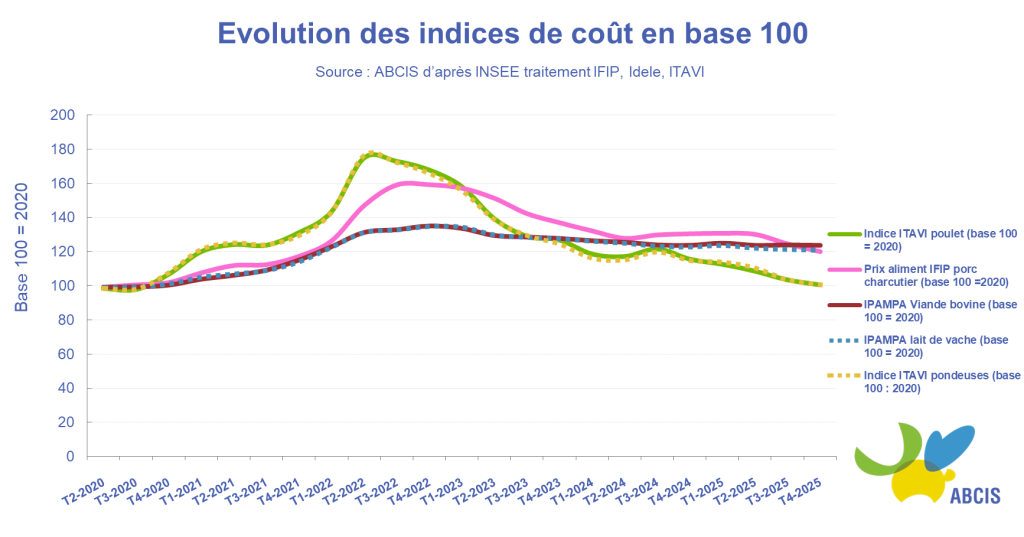

Indice de coût de production

Analyse par filière

Sur le dernier trimestre 2025, la production de volaille se redresse (+2,3 %), après un 3ᵉ trimestre marqué par une stabilisation de la production, dans un contexte de pénurie de poussins. Avec cette reprise en fin d’année, la production globale sur l’année 2025 est portée à 1,67 Mtéc, soit une hausse de 1,7 %. C’est principalement le poulet qui conserve une dynamique très positive (+4,4 %).

Toutefois, cette hausse de la production demeure insuffisante face à la forte demande en viande de volaille. Ainsi, sur l’année 2025, les importations de viande de volaille ont progressé de 8,5 %, atteignant presque la barre de 1 million de téc pour une valeur record de 3 milliards d’euros. La consommation globale par bilan atteint ainsi un nouveau record de 2,18 Mtéc, en hausse de 3,3 %, portant la part importée dans la consommation à 52,4 % pour le poulet.

Le dernier trimestre de l’année 2025 est marqué par l’apparition de la fièvre porcine africaine en Espagne et par la confirmation des droits de douane antidumping imposés par la Chine sur les produits porcins européens. Dans ce contexte, malgré un allègement des coûts de production, la situation financière de l’amont de la filière se dégrade. La baisse saisonnière des cours du porc s’est accentuée, tandis qu’à l’aval, les perturbations commerciales pèsent également sur les opérateurs. Si l’offre et la consommation demeurent présentes, les déséquilibres de marché liés aux incertitudes des débouchés à l’export fragilisent l’ensemble des filières porcines française et européennes.

La production de viande bovine du 4e trimestre 2025 est en recul de 2% comparé à T4-2024. Les abattages de JB viande reculent encore (-3% /2024) ainsi que ceux de vaches allaitantes (-3% aussi) faute d’effectifs suffisants, tandis que ceux de vaches laitières ont augmenté de 3%, le prix du lait ayant reculé cet automne. Les prix des bovins ont bondi à l’automne, puis se sont stabilisés à haut niveau en JB et vache allaitante, faute d’animaux, et ont un peu baissé en vaches laitières après la reprise des abattages. Le prix moyen pondéré des gros bovins est toujours au-delà du niveau 2024 (+27% en T3 et T4-2025). L’IPAMPA viande bovine était stable par rapport à T4-2024, grâce au recul sur un an du prix des carburants et des aliments achetés, compensant la hausse des engrais (+12%). L’impact de la FCO et MHE a été fort sur les naissances allaitantes jusqu’en été, avec un rattrapage à l’automne. Ainsi, les naissances allaitantes n’ont pas reculé plus que les naissances laitières en 2025 : -2%.

Au dernier trimestre 2025, la collecte laitière française a poursuivi son net rebond (+6,4% /T4-2024), à l’instar de la production des principaux exportateurs européens et mondiaux de produits laitiers. Les fourrages et autres aliments sont, en effet, restés accessibles et de qualité et les résultats ont aussi été portés par un IPAMPA en baisse sur un an (-1,5% /T4-2024). Mais, alors que le prix du lait payé aux éleveurs était orienté à la hausse et incitatif, celui-ci a entamé un repli un peu moins fort en France qu’ailleurs dans l’UE. Il était à peine supérieur au prix de 2024 (+1% /T4-2024), dans le sillage des nets reculs des cours des commodités, comme le beurre ou la poudre maigre.

Le dernier trimestre 2025 a connu un léger redressement de la production d’œufs (+1,6 %), portant la croissance annuelle à seulement +0,8 %. Cette hausse reste insuffisante face à une demande en forte progression, notamment depuis septembre 2025, estimée entre +8% et +10 %.

L’année 2025 se termine avec une consommation par bilan en hausse de 4,3 %, portée principalement par les œufs coquille, dont les achats ont progressé de 5 % en 2025, malgré la multiplication des ruptures, qui restent plutôt élevées sur le dernier trimestre 2025, à plus de 10-15 %.

La transition des élevages vers les systèmes alternatifs à la cage s’accélère, avec une baisse des achats des ménages en œufs de cage de 19 %, compensée par une hausse de plus de 25 % des achats d’œufs au sol. Cette tendance devrait se poursuivre en 2026, accentuant les tensions sur les approvisionnements, mais l’offre devrait se redresser au second semestre 2026.