Chaque trimestre, notre équipe d’experts agroéconomistes analyse la dynamique du marché dans l’Observatoire Économique des filières animales. 3 indicateurs y décrivent, dans une vue synthétique et simultanée, la production de produits animaux, les prix à la vente et les coûts à la production, observés dans chacune des filières.

Pour recevoir directement les mises à jour dans votre boite mail, abonnez-vous

Période : premier trimestre 2026 (T1_2026)

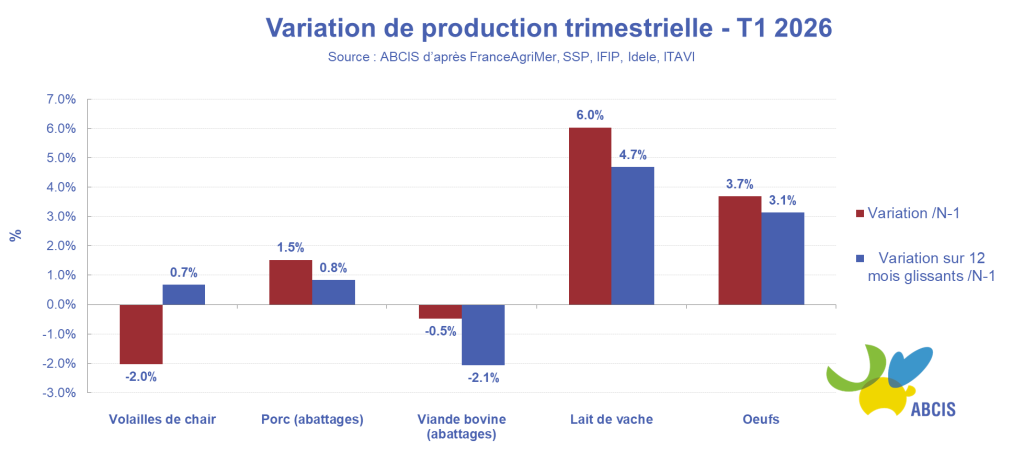

Production de produits animaux

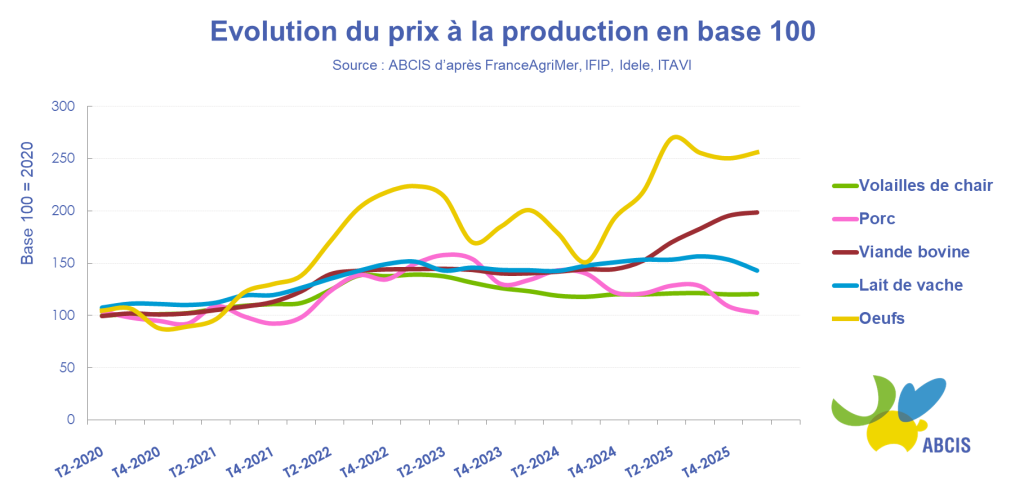

Indice de prix à la Production

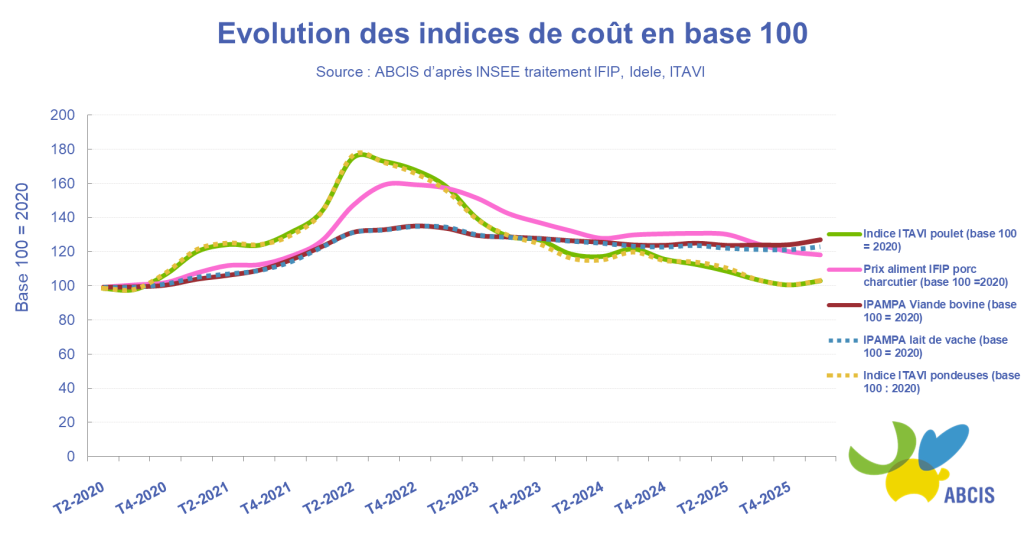

Indice de coût de production

Analyse par filière

Sur le 1er trim 2026, la production de volaille a connu un recul de 2 %, dau fait de la baisse des abattages de poulet (-1,9 %). Après une hausse record de production en 2025, les abattages ont diminué début 2026, en lien avec le contexte sanitaire (IAHP) et un manque de poussins. Malgré cette baisse, la consommation de poulet ne faiblit pas et progresse de 1 % sur le premier trimestre, alimentée par des importations records en hausse de 10 %. Ainsi, la part du poulet importé dans la consommation atteint 53 %, contre 49 % au 1er trimestre 2025.

Au premier trimestre 2026, le marché porcin français évolue dans un contexte européen excédentaire, avec une production nationale en légère hausse (+1,0 %) et des prix globalement stables mais sous pression. Malgré une demande correcte, les poids de carcasse élevés traduisent une fluidité parfois altérée et un marché de la viande qui peine à se redynamiser pleinement. Les volumes espagnols pèsent sur l’ensemble du marché européen. À l’international, la baisse des cours du porc sur les autres bassins de production renforce ce climat peu porteur. En parallèle, les tensions géopolitiques, notamment autour du détroit d’Ormuz, renchérissent les coûts énergétiques et logistiques, ajoutant de l’incertitude. La marge des éleveurs de porc s’est nettement dégradée depuis le début de l’année 2026.

Au 1er trim. 2026, la production de viande bovine s’est érodée de 0,5% comparée à début 2025. Les réformes laitières étaient en hausse de 2% sur un an, comparé au 1er trim. 2025 particulièrement en recul, la hausse du prix du lait à l’époque ayant freiné les abattages. Les réformes de vaches allaitantes sont toujours en net recul (-6% sur un an). Les abattages de JB viande ont progressé de 4% après plusieurs mois de rétention, profitant alors de la hausse des prix et des aliments en baisse en 2025. De même, les abattages de JB lait, habituellement en baisse, étaient stables. Le prix moyen pondéré des gros bovins est toujours en forte hausse : +30% / T1-2025. L’IPAMPA viande bovine a augmenté de 2% par rapport à T1-2025, par l’envolée du prix de l’énergie en mars (+50% /2025) à la suite des conflits en Moyen-Orient. L’impact des maladies reste fort en naissances allaitantes (-3% au 1er trim. sur un an) et particulièrement en naissances laitières (-6% au 1er trim. sur un an) du fait de la FCO dans le Grand Ouest il y a 9 mois.

Au premier trimestre 2026, la collecte laitière française n’a pas faibli et a continué sa nette progression sur un an (+6,0% /T1-2025). Le constat restait identique chez les principaux exportateurs européens et mondiaux de produits laitiers. Si les fourrages et autres aliments restaient accessibles, les charges sont désormais affectées par un rebond des prix amplifié par les conflits au Moyen-Orient. L’IPAMPA était en légère hausse sur un an (+1,5% /T1-2025). Et avec l’afflux d’offre, les prix du lait payés aux éleveurs ont entamé un repli sur les marchés mondiaux. Retardé et d’ampleur moins importante en France qu’ailleurs dans l’UE, la baisse du prix était cependant marquée (-7% /T1-2025).

Le 1er trimestre 2026 marque une reprise de la production d’œufs (+3,7 %) après plusieurs années de perturbations. La production retrouve un niveau comparable à celui d’avant la crise IAHP (2022-2023). La demande reste dynamique et l’offre se reconstitue progressivement après plusieurs mois de tensions et de pénuries.

Cette amélioration devrait se poursuivre en 2026, mais les enjeux liés à la sortie de l’élevage en cage, notamment à l’approche des échéances d’engagements de la GMS, pourraient continuer à peser sur l’offre. La transition vers des systèmes alternatifs implique des arrêts temporaires d’élevages et une fois les travaux de conversion réalisés, une perte de capacité est observée. Un effort accru de construction de nouvelles places d’élevage sera nécessaire pour compenser les capacités perdues et répondre à la demande.

Globalement, les achats des ménages en œufs coquille ont progressé de 6,2 % sur un an au 1er trimestre 2026.