Un dossier traité par ABCIS pour le Ministère de l’agriculture

Dans la perspective de l’ouverture imminente de négociations d’accords commerciaux entre l’UE et l’Australie et la Nouvelle-Zélande, cette étude vise à bien identifier les enjeux pour les filières animales, dont les spécificités sont mal prises en compte dans les études d’impacts multisectoriels.

Les deux pays océaniens sont des poids lourds de l’export de viandes rouges et de produits laitiers dont ils ne consomment qu’une petite part de leur production. Ils multiplient les accords commerciaux ambitieux pour développer et sécuriser leurs débouchés. Forts de conditions pédoclimatiques et foncières favorables, les élevages de ruminants océaniens, reposent très largement sur le pâturage et présentent ainsi une compétitivité-coût structurelle par rapport aux systèmes français, permettant des prix sensiblement moindres au stade de la production. En contrepartie, ils sont davantage dépendants des conditions climatiques (saisonnalité et accidents climatiques). A l’inverse, les filières porc et avicole océaniennes sont peu développées et focalisées sur leurs marchés intérieurs. Les envois océaniens de produits ruminants vers l’UE sont aujourd’hui contingentés : les droits de

douanes hors contingents paraissent prohibitifs et les contingents tarifaires sont par nature limités en volume, et pour certains ils conservent un droit intra-contingentaire non nul.

La Nouvelle-Zélande a fortement développé ses envois de produits ruminants vers l’Asie ces 10 dernières années et la Chine restera son client phare mais elle cherche à sécuriser d’autres débouchés, notamment là où elle peut tirer une forte valorisation. Leader mondial de l’export de produits laitiers, avec des marges de croissance, elle bénéficie de la puissance de Fonterra.

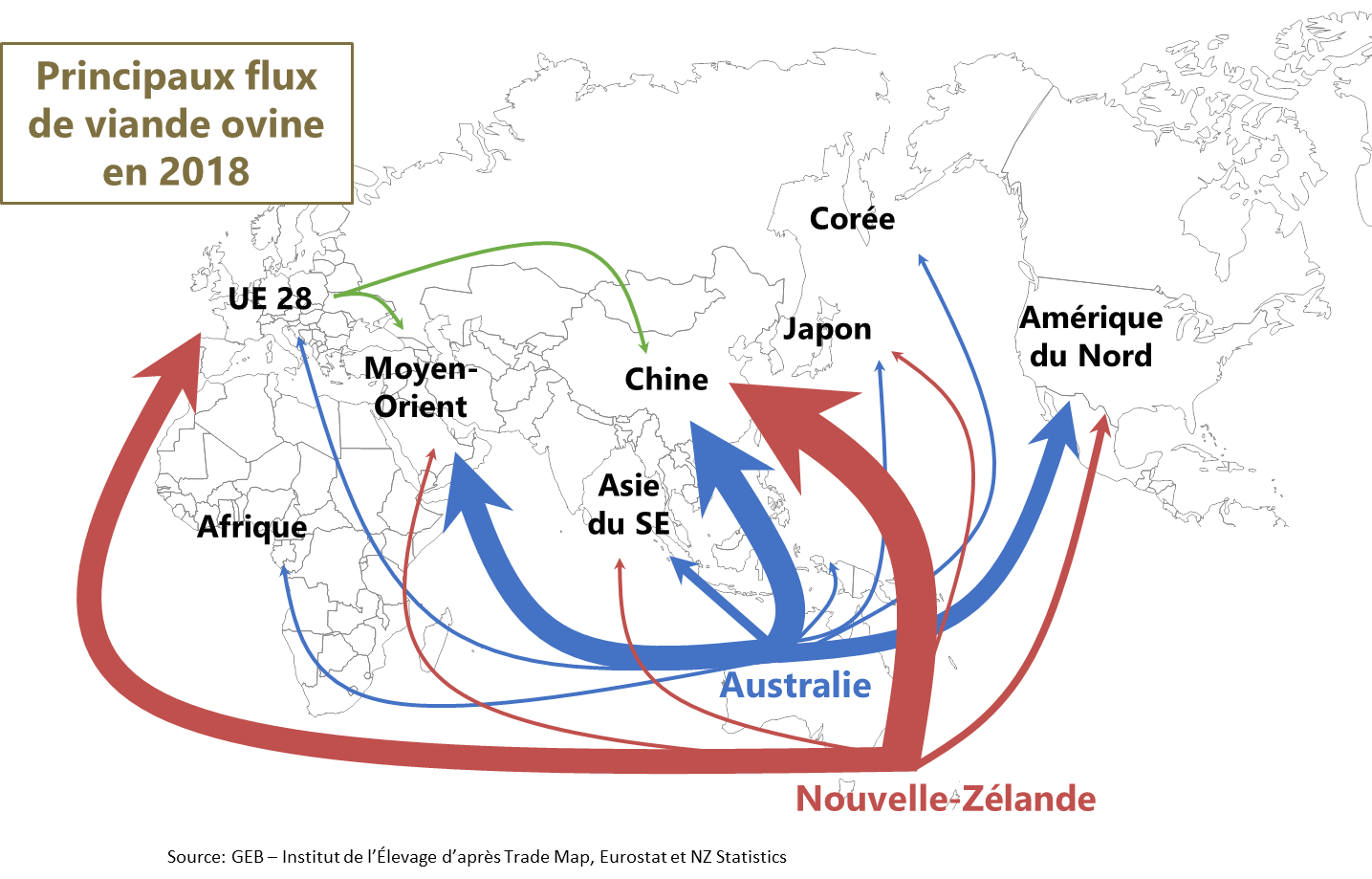

En viande ovine, la Nouvelle-Zélande ne sature plus son énorme contingent a droit nul mais demeure de loin le principal fournisseur de l’UE qui reste son débouché phare pour les pièces à plus forte valeur ajoutée. En viande bovine, l’UE est un marché très secondaire mais rémunérateur pour les découpes nobles (contingent très contraignant).

L’Australie a surtout une position dominante en viandes rouges. Outre sur sa compétitivité prix, elle mise sur la qualité, que ce soit pour le boeuf et l’agneau finis à l’herbe ou le boeuf fini « au grain ». Leader mondial à l’export, elle conserve des marges de croissance, avec des à coups inévitables au gré

notamment des sécheresses. L’Union européenne est pour elle un débouché très valorisateur pour les découpes à forte valeur ajoutée mais ses envois sont aujourd’hui limités par le volume restreint des contingents tarifaires à droit nul (viande ovine et « panel hormone » pour le boeuf) ou à droit réduit

(Hilton pour le boeuf).

Les opportunités sur ces marchés océnaniens restent limitées pour les produits animaux européens. Les risques, eux, sont évidents pour les filières ruminants françaises en cas d’octroi à l’Océanie d’accès supplémentaires au marché européen. Des envois systématiques de volumes supplémentaires bon marché pour les viandes rouges de qualité australiennes ainsi que la viande bovine et les ingrédients

laitiers néozélandais seront alors à attendre. En outre, des envois opportunistes de viande ovine néozélandaise ou d’ingrédients laitiers océaniens pourraient déstabiliser les marchés européens, notamment en cas de fermeture de débouchés asiatiques.

L’étude intégrale est disponible ici